2020年第48周馬上結束了,我們大家一起來回顧一下本周的鋁價情況。下面小編引用作者蔣一星的一篇文章來講述,希望可以幫助大家!

鋁錠社庫繼續下降,只是現貨升水有所走弱,目前依舊維持看漲觀點。

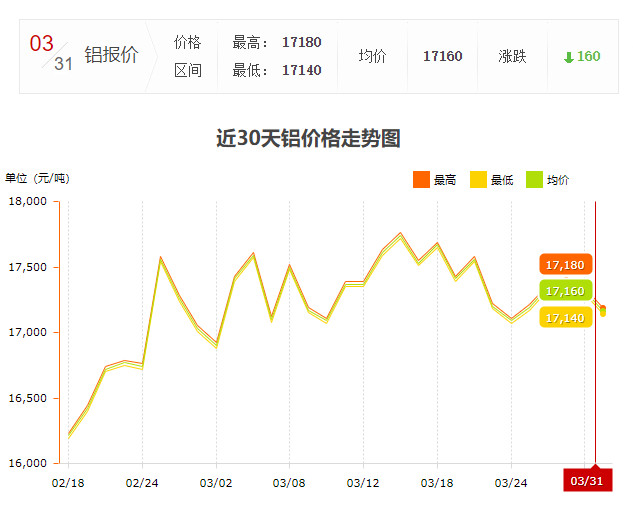

| 品名 | 最低 | 最高 | 均價 | 漲跌 | 日期 |

|---|---|---|---|---|---|

| 鋁 | 16310 | 16350 | 16330 | 200 | 20-11-27 |

| 鋁 | 16110 | 16150 | 16130 | 20 | 20-11-26 |

| 鋁 | 16090 | 16130 | 16110 | 180 | 20-11-25 |

| 鋁 | 15910 | 15950 | 15930 | -50 | 20-11-24 |

| 鋁 | 15960 | 16000 | 15980 | 70 | 20-11-23 |

| 區間均價 | 16076.00 | 16116.00 | 16096.00 |

1.市場表現

本周滬鋁呈現震蕩上升的走勢,主力2101合約收于16090元,周上漲430元。

技術上,滬鋁日線呈現多頭排列,價格沿5日均線穩步向上,漲勢或仍將延續。

2.影響因素及分析

據了解,受大規模雨雪天氣的影響,新疆、內蒙等地區的鋁錠運輸均受到了一定的阻礙。據SMM統計,周四,國內主要消費地電解鋁庫存合計59.6萬噸,環比下降1.9萬噸,無錫、南海等主要消費地到貨偏少,整體出庫力度維持。

上周上期所鋁庫存減少0.1萬噸至23.2萬噸,上期所庫存未有太大變化。本周現貨A00鋁錠升貼水有所走弱,當前升水90元/噸~升水130元/噸,受鋁價上漲,加工費下降的影響,市場交投氛圍一般。另外,滬鋁期貨隔月間價差也有所走弱。

10月國內電解鋁產量為320萬噸,同比增加9.7%,環比增加1.2%。在高冶煉利潤的刺激下,電解鋁產能持續釋放,但從產量變化上看,8~10月的電解鋁產能釋放速度比較緩慢,低于市場預期,因此產量增加并未對鋁價形成壓力。

中國海關總署公布數據顯示,10月中國廢鋁進口量為4.7萬噸,同比下滑21.5%。自11月開始,符合標準的廢鋁進口將不再受到限制,可作為資源類自由進口,但是因為目前進口商對政策的實施標準無法完全確定,因此預計知道今年年底,廢鋁進口量都不會有太大增加。

3.結論及策略

低庫存是導致近期鋁價上漲的主要原因,并且也是影響未來鋁價的關鍵。目前電解鋁冶煉利潤特別豐厚,產量持續增加,但增加幅度有限,屬于一個小利空,但在低庫存下,這一利空因素尚未成為影響鋁價的關鍵因素。預計在低庫存下,鋁價易漲難跌。未來庫存變化將是影響鋁價走勢的關鍵。

以上就是鑫鉑小編為大家整理的有關2020年第48周的鋁價周報,希望可以給您帶來幫助!

服務顧問:0512-68786838

華經理:18151080836

郵箱:xbinfo@xinboalm.com

鑫鉑官方公眾號

鑫鉑官方微信

鑫鉑官方釘釘